نشر الخبير الاقتصادي هاني جنينة من خلال صفحته الرسمية على موقع التواصل الاجتماعي فيس بوك شرح مفصل لكيفية تحمل البنوك تكلفة شهادة ال ٢٥ % التي أعلن عنها مؤخرا كالتالي:

١. الشهادات مرتفعة العائد (مثل ال١٨% و ال٢٥%) هي جزء من هيكل ودايع عملاء البنوك و ليست كل الودايع.

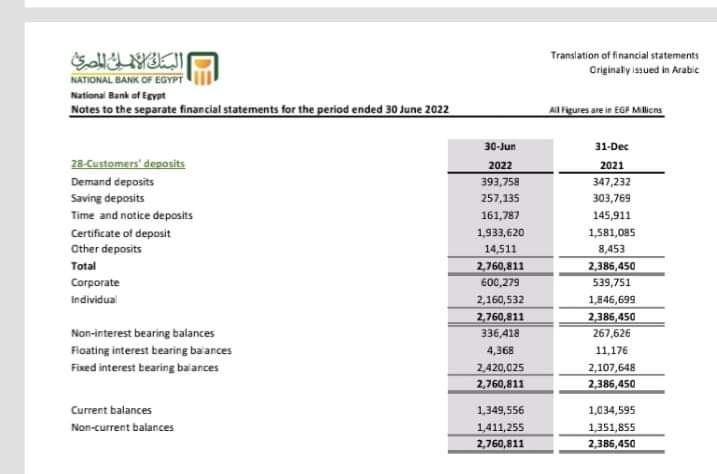

٢. و لإثبات هذه الحقيقة بالأرقام، نلقي نظرة علي هيكل ودايع البنك الأهلي المصري في آخر يونيو ٢٠٢٢.

٣. ففي مارس ٢٠٢٢، تم طرح شهادة ال١٨% من قبل بنكي الأهلي و مصر و بلغت حصيلة الشهادات في البنكين ٧٥٥ مليار جنيه. و تم إقفال الشهادة في ١ يونيو ٢٠٢٢.

٤. و بلغ نصيب البنك الأهلي ٥١٥ مليار جنيه من اجمالي حصيلة الشهادات طبقا لبيانات الرسمية في هذا الوقت.

٥. الsnapshot أدناه مقتبس من ايضاحات القوائم المالية المستقلة للبنك الأهلي المصري في ٣٠ يونيو ٢٠٢٢. و الأرقام بالمليون جنيه.

٦. و كما هو واضح، فإن اجمالي ودايع العملاء بلغ ٢.٨ تريليون جنيه منها ١.٩ تريليون جنيه في صورة شهادات استثمار Certificates of Deposits.

٧. و لكن، كما ذكر اعلاه، فقيمة شهادة ال١٨% هو ٥١٥ مليار جنيه فقط اي ان باقي ال١.٩ تريليون جنيه في صورة شهادات متنوعة ذات عائد اقل من ال١٨% مثل ال٣ سنوات و التي تعفي من نسبة الاحتياطي الالزامي.

٨. و بالتالي، فنسبة شهادة ال١٨% الي اجمالي الودايع: Share of 18% CD = 515/2,760 = 18.6%

٩. و اذا نظرت الي الجدول مرة اخري، ستجد ان اقل قليلا من ثلث الودايع في صورة ودايع جارية و ادخارية و لاجل – demand, savings and time deposits – و هي ودايع اما صفرية العائد او ذات عائد منخفض جدا يقترب من ال٦ او ال٧% طبقا لبيانات البنك الأهلي. اذا، فمن الممكن تصنيف الودايع الي ٣ أقسام طبقا لوزنها النسبي:

١. حوالي ٢٠% من الودايع مرتفعة العائد

٢. حوالي ٣٠% من الودايع صفرية او منخفضة العائد

٣. حوالي ٥٠% في صورة شهادات طويلة الاجل متوسطة العائد

.